NHN의 게임사업 분할이 기업가치에 긍정적인 영향을 가져올 것이라는 전망이 나왔다.

18일 SK증권은 NHN의 한게임 분할 결정이 긍정적인 측면과 부정적인 측면이 동시에 존재하지만 중장기적으로는 존속법인의 프리미엄과 게임부문의 신규 비즈니스 기회의 창출로 이어질 것으로 내다봤다.

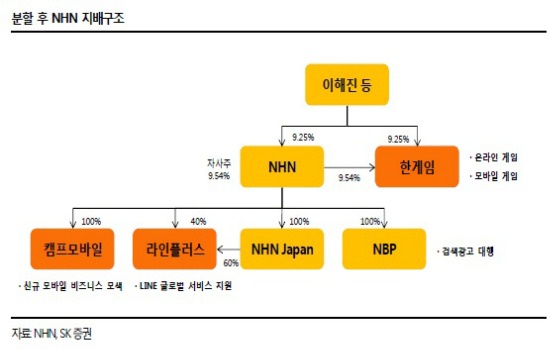

이 증권사의 최관순 애널리스트는 "3월8일로 예정된 이사회를 통해 결정되는 분할비율에 따라 향후 NHN에 미치는 영향은 상이하겠으나 NHN의 한게임 인적분할은 중장기적 기업가치 상승을 위한 결정으로 판단된다"며 투자의견 매수와 목표주가 32만원을 유지했다.

'단기적으로는 긍정과 부정적 요인이 혼재해 있다'고 운을 뗀 최 애널리스트는 긍정적 요인으로는 NHN의 모바일메신저 '라인' 성장에 따른 존속법인의 프리미엄과 높은 시장지배력을 꼽았다.

게임부문에서도 책임경영을 통한 신규 비즈니스 기회를 창출할 것으로 관측했다. 실제 한게임은 해외시장의 지속적인 매출 확대와 라인을 활용한 적극적인 모바일게임 시장 공략으로 이미 모바일 영역에서 가시적인 성과를 내고 있다.

다만 셧다운제, 웹보드게임 규제 강화 등에 따른 게임부문 디스카운트 요인 발생 가능성과 존속법인에 대한 이익률 하락 가능성 등의 부정적인 측면도 존재한다고 분석했다.

그러나 중장기적으로는 이러한 약점 역시 상쇄 가능하다는 게 최 애널리스트의 전망이다.

최 애널리스트는"해외 매출과 모바일게임에 대한 매출 비중이 증가하면서 게임부문의 디스카운트 요인이 제거될 수 있다"며 "이미 한게임의 웹보드게임 의존도는 많이 낮아졌고, 현재 주가 역시 국내 규제상황을 충분히 반영하고 있다"고 말했다.

이어 "존속법인의 경우 게임부문 분사로 일부 이익률 하락 가능성이 있지만, 지난해 이미 모바일과 라인에 대한 선투자가 이뤄져 올해부터는 이익률 상승이 가능할 것"이라고 덧붙였다.

그는 또 중장기적으로 NHN의 지주사 전환 가능성도 내다봤다. 최 애널리스트는 "신설법인의 지분은 지분교환으로 활용될 가능성이 높아 분할 이후 게임부문의 성장도 필수적"이라며 "분할은 기업가치 증가에 긍정적인 역할을 하게될 것"이라고 전했다.

한편, NHN은 이날 오전 11시1분 현재 전일대비 1500원(0.61%) 오른 24만8000원에 거래되고 있다.

[류세나 기자 cream53@chosun.com] [gamechosun.co.kr]

▶ 소녀시대부터 우주의 평화까지 밸런스를 논한다. 게임조선 밸런스토론장

▶ [특별기획] 대표는 말한다, 게임 그리고 2012와 2013″

▶ 게임은 ″팔방미인″…영어공부부터 치매예방까지

▶ “우파루 마운틴, 현대판 ″다마고치″…콜렉션 묘미 쏠쏠”

▶ 모바일도 레이드시대…″헬로히어로″ MMO부럽지 않아