- 일곱개의 대죄 오리진 |

- 껨조TV |

- 던전앤파이터 |

- 게임조선 웹진 |

- 커뮤니티 전체보기

주요 서비스

상단 배너 영역

실시간댓글

|

|

[일반] 오늘의 주식공부 주제는 accelerating dual momentum입니다.

래디오스 | 2022-02-12 17:27

래디오스 | 2022-02-12 17:27

그저께 TQQQ와 QQQ를 비교하는 글을 썼고

어제는 TQQQ 60% + TMF 40%의 비율고정 투자방법에 대한 글을 썼는데

이틀 전만해도 S&P500과 나스닥의 차이도 몰랐고 QQQ 장기차트조차 본적없던 입장에서

주머니에 돈은 벌리고 있지 않지만 어쨌든 지식은 늘어나는 느낌이다.

하지만 막 주식용어 존나 많이알고 금리가 어떻고 가치투자가 어떻고 해봤자

주식 투자자의 95%가 손해를 보고 1%만 이익을 본다는데, 그렇게 잘 아는 사람들이 얼마나 벌고 있는지 의문이고,

따라서 이런거 알아보느니 그냥 아몰랑 하고 TQQQ 박고 1년뒤에 열어보는 사람이 젤 잘벌지도 모르겠다

어쨌든 어제 글에 세이보가 accelerating dual monentum 자산배분법을 언급했기에

어제밤에 좀 찾아보았다.

방법은 오직

- SPY (S&P500 지수추종)

- SCZ (스몰캡 어쩌고인데 잘모름. 국제주가 추종인듯하다),

- 그리고 채권(=현금)

사이에서 매월마다 "전 재산"을 갈아타기 하는거다.

SPY와 SCZ 중에 직전 1달평균 + 3달평균 + 6달평균 수익률이 더 높은걸 구한 뒤에 그걸로 갈아타고,

만약 둘다 위 수익률이 마이너스면 걍 재산 다 빼고 채권(=현금)에 투자.

1달평균 + 3달평균 + 6달평균 수익률의 산식을 풀어쓰면,

(최근 1달)x(가중치3) + (2달 + 3달)x(가중치 2) + (4달 + 5달 + 6달)x(가중치 1)

이 되는데, 방법론적 단순화인듯하다. 좀더 부드러운 곡선가중치로 넣을수도 있었을텐데.... 문과생들이란.

잦게는 매달마다 전재산을 갈아타는 만큼, 거래수수료가 많이 들기에 그 이상의 수익을 내줘야한다는 것이 이 방법의 단점인듯하고,

다만 실제 백테스팅 결과를 보면 매달마다 갈아타는 경우는 잘 없고 (SPY가 수익이 SCZ보다 높으면 그 상태가 몇달은 유지되기에)

1년평균 6.9번의 트레이드가 필요하고, 348.8%의 턴오버가 필요하다. 이말인즉선 3.48번 전재산 갈아타기가 있다는 얘기겠지. sell & buy를 해야하니 트레이드 횟수는 그 두배이고.

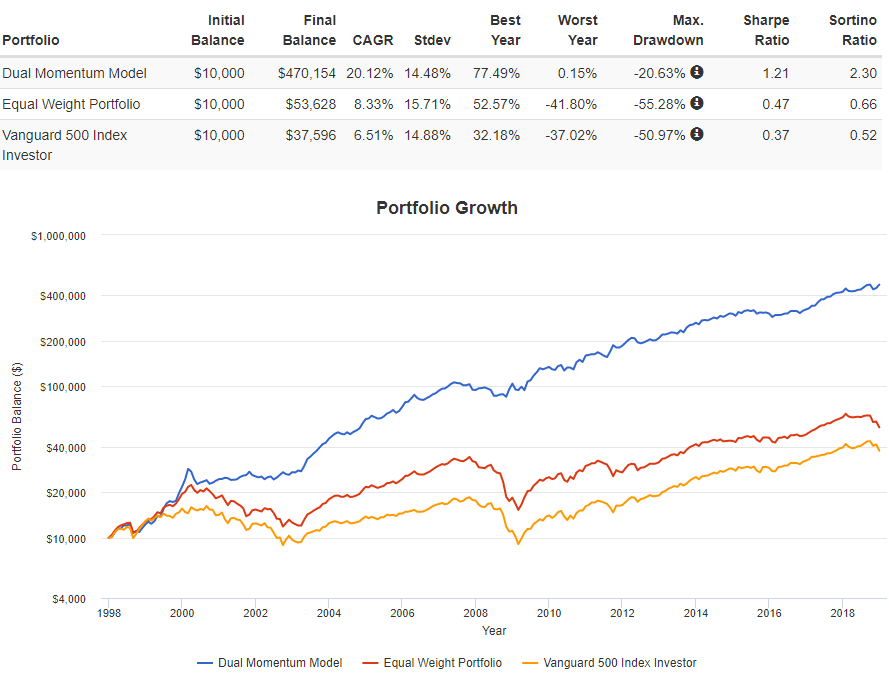

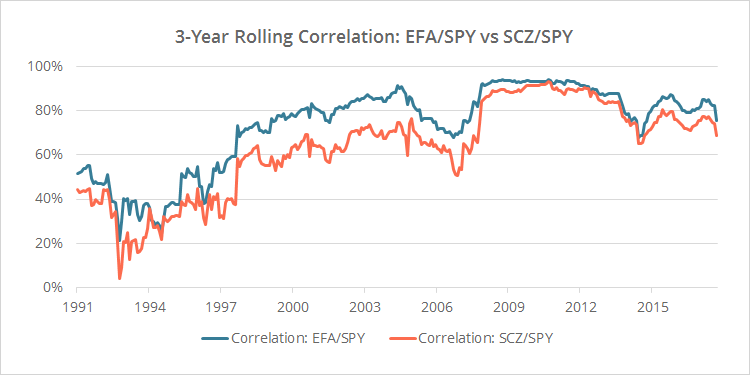

아래는 이 방법으로 백테스팅을 해봤을 때의 수익률이다. 어제 세이보가 내 글에 댓글로도 올렸었지.

(그래프자료 출처 : https://engineeredportfolio.com/2018/05/02/accelerating-dual-momentum-investing/)

노란건 SPY,

빨간건 아마 SPY 50% + SCZ 50% 인듯하고

파란게 이 방법으로 SPY, SCZ, 채권에 올인한 경우의 시뮬레이션이다.

연평균 수익률이 20%로서, 어제 내가 올린 TQQQ + TMF 의 27.77%보다는 못하지만,

TQQQ + TMF는 닷컴버블 붕괴때 최대 손실이 -91.54%로 지옥을 느껴야했던 반면

이건 최대 손실 -20.63%로서 훨씬 안정적인 전략으로 보여지고, 그래서 장기간 투자전략을 유지하기 쉬워보인다.

(닷컴붕괴때 투자금의 91.54%가 날아간 상황에서 제정신 유지하면서 기존 전략을 유지할 수 있을 사람이 있을까?)

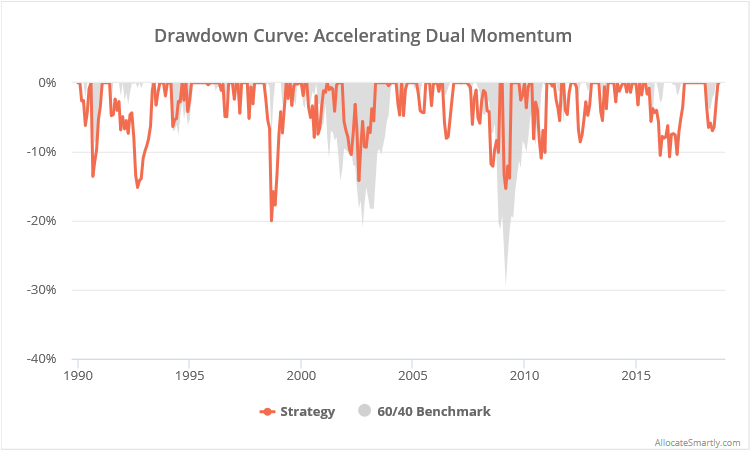

그러면 최대손실 그래프를 보자

(그래프 출처 : https://allocatesmartly.com/taa-strategy-accelerating-dual-momentum/)

여기서 60/40 벤치마크가 뭘 의미하는지 모르겠지만 SPY + SCZ 반반무마니라고 보면

60/40 벤치는 2000년대 초반 닷컴붕괴때 장기간에 걸쳐 손실을 보고, 또 2008년 금융위기 때 크게 손해를 보는

우리가 익히 알고 있는 역사(나는 그저께 알았지만)대로의 모습을 보여준다

반면 accelerating dual momentum 전략은 이시기에 SCZ 또는 채권으로 갈아탐으로써 위험을 상당히 회피하는 모습을 보여준다.

궁금한 것은 오히려 SPY가 위기도 아니던 1998년에 이 전략의 최대 손실이 일어난다는 것인데,

1998년은 한국의 IMF 시기지... 자세한 시뮬레이션 결과를 볼 수가 없어서 궁금하긴 한데,

괜히 SCZ로 갈아탔다가 글로벌 IMF가 터지면서 손해봤을 수도 있고, 이시기에 전세계 분위기가 안좋다고 채권 올라탔다가 채권이 손실을 봤을수도 있을거 같네. 근데 채권이 -20%나 가진 않았을거 같으니 결국 SCZ가 맛이간건가?

생각해보면 SCZ 자체가 2007년에 나온 지수상품인데 그 이전을 어떻게 테스트한거지?

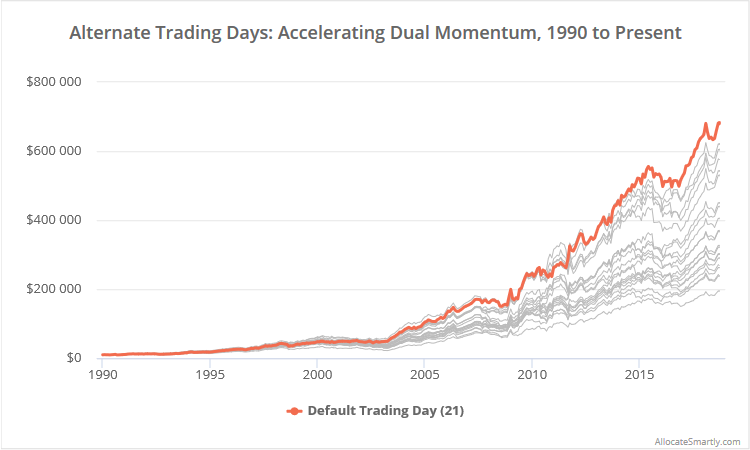

이 전략의 또다른 재미있지만 골치아픈 점은 매달 거래일에 따라 30년 장기 수익율이 몇배씩 차이난다는건데

주황색 선이 매달 마지막 날(21번째 거래일)에 자산배분을 한 경우이고, 회색선들은 나머지 날들임

최대 65만, 최소 20만으로 3배 이상 차이가 남

한달 간격인게 중요하지, 꼭 달이 바뀌는 시기에 트레이딩을 하는게 중요한건 아닐텐데, 왜 이런 차이가 나는지 모름. 누적으로 굴리는거다보니 초반에 우연찮은 약간의 차이가 스노우볼링이 된거 같기도 함.

이러한 부분이 맘에들지 않으면 월 거래일을 2~3일로 분산하고 자산의 50%나 33%씩 갈아타는 방법도 있겠다.

위 자료 찾아보면서 systrader79라는 사람의 블로그를 알게됐는데, 자산 배분 전략이 다양하게 있을 수 있다는 것을 알게됐다.

처음에 강의 광고하길레 사짜느낌 풀풀 났는데 그건 아닌거 같고, 앞으로 이사람 책을 좀 사서 읽어볼까 생각중.

그나저나 투자전략을 공부하면 무얼하나 현실 계좌는 TQQQ에 물려서 우크라이나 전쟁위기에 떡락가는 중인데

래디오스

래디오스

27,592

2,407,288

프로필 숨기기

125

27%

포핸드

포핸드

신고

세이보

2022-02-13 04:14

세이보

2022-02-13 04:14

0

0

래디오스// 동영상 만드는 기계라 다 볼 필요는 없고, 현재는 자산배분쪽 영상쪽만

https://www.youtube.com/playlist?list=PLY98ea_2ep2ja1Fv41E5B238GqMwoLDSv

신고

세이보

2022-02-13 04:11

0

뱅가드인덱스펀드를 ETF로 바꾼게 VTI (Vangard US Total Index). 다만 SPY같은 S&P500추종 ETF랑 차이가 엄청 크지 않아서 거래량이 높은 SPY를 사용하는거뿐이야.

그리고 이정도 수수료면 거의 없다고 보면 됨. 거래횟수가 1년에 3~4번이면 거의 안하는 수준이라 무시할 정도됨. 처음부터 거래수수료 생각하면 영구포트폴리오 만들어 놓고 1년에 한번 리밸런싱해줘야지.

한국에서 거래할때 수수료가 얼마나 더 나가는지 모르겠지만 솔직히 수수료보다 양도세를 더 걱정해야함

꼬온

꼬온

밸런스토론장 BEST

- 일간 추천

- 일간 토론

- 주간활동왕

많이 본 뉴스

- 1 위메이드, '레전드 오브 이미르' 스팀 출시, 동남아 거..

- 2 주사위의 신에게 은총을 받는 것도 선택의 영역! 전..

- 3 검은사막 11년 내공의 힘… 펄어비스 '붉은사막', 글..

- 4 넷마블 '스톤에이지 키우기' 김석환 PD, "오프라인 효..

- 5 게임 밖에서도 빅재미! 크래프톤 '2026 펍지 9주년 페..

- 6 아니, 진짜 실장해주세요! '승리의 여신: 니케' 초절정..

- 7 NHN '어비스디아', 신규 SSR ‘페이트’ 출격… 물리 ..

- 8 "현실에서 즐기는 배그?" 2026 펍지 9주년 페스티벌, ..

- 9 [현장] 새 기준을 세우다! 음악 그 이상의 서사, '니케..

- 10 스마일게이트 '카제나' 벚꽃 시즌에 찰떡 '디아나' 등..

{kind=link}